資産形成というワードがトレンドとなって少し経ったと思います。老後2,000万円問題をはじめ、将来的に必要な資金は自己責任において資産形成をする必要があります。

長らく日本経済はデフレ、不景気により1億総貧困時代に突入しているといわれています。そのような社会情勢の中、大部分の人がサラリーマンとして会社からの給料をもらい、普段の生活における消費や未来に向けての貯蓄を行っています。

個人で資産形成を行っていく必要があるのは分かっているものの具体的にどういったことを行えばよいのかなかなか一歩踏み出せない人もいるかと思います。

今回は、当サイトの管理人が資産形成にあたってどんな方法・方針とするかをまとめていき、今後運用実績を発信していきたいと思います。

投資に関する決定はご自身の判断において行っていただきますようお願い申し上げます。

目次

資産形成を行うための方法

資産形成を行うために行う方法として以下を検討しました。

- 普通預金、定期預金

- 国債

- 株式

- NISA、積立NISA

- iDeCo

- 高配当株投資

- 米国株投資

- ロボアドバイザー

- 為替取引(外資預金、FX)

- 仮想通貨

- 不動産投資

- 金

- 副業

リスク分散の観点からそれぞれ実施できればよいのですが、投資金額にも上限があるためそれぞれの方法でメリット&デメリットを挙げ優先順位をつけて少しずつ進めることにしました。

短、中、長期の観点でリターンが最大となる確率が高いものを選びたいところです。

それぞれのメリット&デメリットについてまとめた記事は以下をご覧ください。

実際に運用する方法

メリット&デメリットを踏まえて検討した結果、以下の方法で資産形成を進めることにしました。

- 普通預金

- 株式

- 積立NISA

- 高配当株投資

- 米国株投資

- 為替取引(外資預金、FX)

- 副業

普通預金

銀行に普通預金として預けた場合、金利は0.001%※1などが一般的となっています。仮に100万円を1年間預けた場合は、10円にしかなりません。これでは、資産が増えるとはとても言えません。

また、定期預金の場合、金利は0.002%※1などで普通預金と比べて金利は高いですが、こちらも資産運用としては不十分に感じます。

しかし、元本保証(上限あり)であったり、すぐに引き出せるという利点もあるため普段の生活費や緊急時の入院など生活防衛として超短期の観点から、当然普通預金は利用します。

世帯別やライフスタイルによって生活防衛資金の目安は変わりますが、今回は3~6ヵ月分の生活費を普通預金として預け、残りは株式等現金以外の資産で運用していくこととしました。

※1みずほ銀行の場合 円預金金利

・定期預金は行わない。

株式

国内および米国株をメインにインカムゲイン(配当金や株主優待)とキャピタルゲイン(株価の差益)で資産運用を行います。

当然、元本割れのリスクも当然ありますが、中、長期目線で保有してマイナスとならないようにしようと思います。

証券会社はSBI証券を利用しています。

積立NISA

積立NISA※2は非課税投資枠の年間40万を上限として、それぞれ20年の間、国が定めた投資商品を積み立てて購入することが可能です。

もちろんこちらを利用しない手はないので、年間40万をフルに使いきります。

ドルコスト平均法で時間的なリスク分散を行い、20年をフルに使いきるため長期的な観点で運用していきます。

具体的には毎月33,333円で以下のように設定しています。

| 銘柄 | 設定金額(毎月) | 全体に占める比率 | 信託報酬 (税込)/年 |

| SBI-SBI・V・S&P500インデックス・ファンド | 16,500円 | 49.5% | 0.0938%程度 |

| 三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本) | 12,500円 | 37.5% | 0.1144%以内 |

| 三菱UFJ国際-eMAXIS Slim 国内株式(日経平均) | 3,333円 | 10.0% | 0.154%以内 |

| レオス-ひふみプラス | 1,000円 | 3.0% | 1.078%以内 |

全世界および米国を中心として構成しています。特にS&P500を組み込むことで米国企業を幅広く代表する約500の企業へ一括へ投資することが可能となります。

銘柄を選定する際には20年間積み立てることを見越して手数料が少なく運用コストが低いものを優先して選んでいます。

今後、20年という上限がなくなるといううわさもありますし。

三菱UFJ国際-eMAXIS Slim 国内株式(日経平均)、レオス-ひふみプラスについては国内株での構成となっており、後述する高配当株投資でも国内株で構成するため低めの割合になっております。

また、レオス-ひふみプラスについては個人的に昔から気になっていた銘柄ではあったので組み込んでいたのですが、実際に運用してみるとあまりパフォーマンスがよくない傾向にあるので割合をかなり低めに変更しています。

積立NISA制度と同じような積立制度としてiDeCoがあります。毎月積み立てて金融商品を運用し老後に必要な資金を積み立てていきます。個人的に積み立てる年金です。

こちらも、運用益が非課税であったり、積立期間中の掛金が全額控除対象となったりとメリットが多いのですが、デメリットとして原則60歳にならないと引き出せないので、今後大きなライフイベントが控えている現在は見送りとしました。

将来的に本業や資産運用の結果、毎月の懐に入ってくる入金額が増え余裕が出てきたら運用を開始しようと思います。

・長期目線で上限の20年間は基本的に触らない。

・iDeCoは現時点では見送り。将来的に運用を開始する。

高配当株投資

国内株をメインとして、配当利回り3~5%を目途に配当金、株主優待が設定されている株を購入していきます。

リスク分散のため様々な業界から国内株を購入したいところですが、個人的にはまだまだ投資経験が少ないため、スモールスタートとして少しずつ銘柄を増やしていきたいと思います。

個配当株投資についても基本的には中、長期で配当金をもらい続けることを念頭に銘柄選定を行いますが、将来的なライフイベントで利用できるように必要なタイミングで現金化したいと思います。

・リスク分散のため様々な業界から銘柄を集める。

・状況に合わせてフレキシブルに現金化を行う。

米国株投資

為替取引とも共通するところではありますが、2022年9月現在、米国はインフレの抑制のため金利が上昇しています。

また、不景気も相まってGDPが2期連続(8カ月連続)マイナスになるリセッションに近づきつつあります。

そうなると当然株価は下落傾向になるのですが、逆に絶好の仕込み場とも考えられます。

SOXL

そんな中、特に目をつけているのがSOXLという米国のレバレッジ型ETFです。

半導体を扱う企業を集めたICE半導体指数をベンチマークにし、その株価上昇の3倍の株価をつけるブル型のものとなります。

現在、半導体はコロナによる工場の稼働率低下や米国と中国の貿易摩擦、ウクライナ戦争などにより半導体不足が発生しており、日本でも新車の納品まで半年以上かかる車種も発生してしまっている状況です。

とはいえ、半導体自体は技術的確変が起こるまで必要となりますし、技術の進歩により半導体の小型化、省電力化が進んでいます。今、自動車はEV化に舵を切っていますがガソリン車に比べてEV車は使用する半導体の数が多いようです。

そういった観点から今後も半導体の需要はますます増え、各国で増産体制のため補助金を出している状況もあり近い将来的に半導体不足は回復すると考えております。

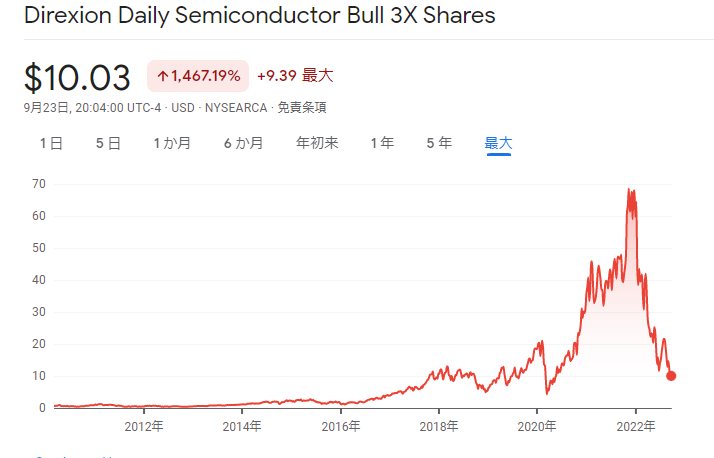

そこでSOXLについてですが、株価の動きとしては以下のようになっています。

直近で言うと、2020年初めに4.26ドルから2022年1月に72.99ドルまで上昇し、約17倍となっています。

現在は上述した米国経済の冷え込みにより割高なグロース株は売却傾向にあり株価は10ドル程度まで下がってきております。

個人的にはまだまだ下がると考えており5ドル程度まで下落するのではないかと予想しています。

そこで今のうちに少しずつ買い足そうと考えています。

具体的には、毎週50ドルずつ購入していきます。

また、一番値下がりしたタイミングで一気に買い込みたいと思います。

SOXLのデメリットとして、3倍のレバレッジのため下落時のスピードもはやいことと、経費率が高いことが挙げられます。

また、詳細な説明は省きますが、株価が動かないもみあいの場面では株価が減価してしまうというのがレバレッジ商品の特性としてあります。

そのため、積立NISAなどのような長期で何度も株価の高低を乗り越えるのではなく、次のピークを見極めて売却することを目指します。

あと、超短期目線では下落傾向というのもありSOXSにもいくらか資金を投入しています。

こちらはSOXLとは逆のベア型のレバレッジであり、下落した分だけ株価が上がるという商品となります。

ただし、こちらは過去のチャートから株価が大きく上昇する見込みがないため、超短期目線としています。

SOXLが底値を付けたと判断した際に、SOXSを売却してSOXLの購入資金に充てる作戦とします。

SPYD

もう一つ米国株として運用するものとして、SPYDも積み立てています。こちらは積立NISAでも取り入れているS&P500のうち高配当銘柄80種を均等に集めたETFとなります。

SPYDは年4回の配当金を受け取ることができ、2021年は配当金が1.55ドルで3.5%以上の配当利回りとなっています。

配当利回りが高い銘柄として、VYMやHDVなどもあります。VYMは多くの銘柄に投資していて、リスク分散がETF単体で可能となっており、HDVは財務健全な銘柄に対して投資を行っているので株価下落のリスクが低いという利点があります。しかし、元手となる資金にも限りがあるためVYM、HDVは今回の対象から外しています。

また、SPYDはS&P500の銘柄を組み込んでいるので、景気の景況を受けやすい側面はあるものの、ドルコスト平均法による時間的なリスク分散によって少しずつ買い足していく予定です。

具体的には毎月200ドルずつ購入します。株価は大体40ドル付近を推移しているので、毎月3~6口あたりを積み立てます。

将来的にはより安定した、VYMやHDVなどに移すことも検討しています。

・半導体業界に投資するSOXLが回復すること見越して、今のうちに積み立てる。

・レバレッジ商品は長期積立に向かないので、売却タイミングを常に頭に入れる。

・SPYDによる高配当銘柄の積み立てを行う。

為替取引(外資預金、FX)

2022年9月現在、米国はインフレ抑制のため政策金利を0.75ポイント引き上げ、3.0~3.25%とすることを決定しています。これにより3回連続で通常の3倍となる0.75ポイントの引き上げとなりました。

逆に、日本の日銀は2022年09月22日の会合で現在の大規模な金融緩和策を2~3年に渡って維持する発表を行いました。

これによりドルと円の金利差は開く一方で円安(ドル高)の方向へ動いています。

そこで短期目線としてドルを保有することも視野に入れます。

ただし、2022年9月22日に行われた日本政府の為替介入により一時的に円高の方向へ動きました。

とはいえ、金利差が開く一方である以上、円安方向へ動くのは明らかですが、日本政府の為替介入により円安に振れにくく、緩やかに円安へ進行していくのではないかと予測しています。

直近で言うと、またいつ日本政府が為替介入するかもわからないということと、米国の11月の中間選挙に向けてドル高が是正される可能性も否定できないので安易にドル買いを行うのは危険です。

外資預金

上述の米国株投資でも利用するためドルが必要となります。積立の場合は良いですが、一括投資をするタイミングで円安となっていては損をしてしまいますので、少しずつドルを積立て置きます。

今のところ、上述のSOXL、SPYDでドルが必要となるため、毎週15,000円ずつドルに換金していきます。

ドルは住信SBI銀行の外資積立サービスを利用しています。

FX

短期的な円高などのリスクからFXについては基本的に少額の最悪失ってもよい資金で行い、小遣い稼ぎ程度に実施していければと思っています。

また、株価や為替は世界的な情勢をもろに受けるのでそういった情報を仕入れるためにも、実際に取引を行うことで主体的に情報取集したいと思います。

FXについてはDMMFXで口座を所持しています。

・ドルコスト平均法で時間的リスク分散を行いドルの保有数を増やす

・一時的なファンダメンタルズ要因で急激な円高になる場面もあるため、短期・少額での運用とする。

副業

副業と書くと大層なものに感じられますが、あくまで本ブログの運営を通して得られる広告費を主に対象としています。将来的にはフリーのITエンジニアとして仕事を受注する可能性は多分にありますが、やはり本業との兼ね合いを考えるとこのブログ運営で手一杯に感じています。

まとめ

今回は、資産形成を行うにあたって現時点で行う方法について具体的な設定金額などをまとめました。

世界情勢や収入の上下によって随時変更していきますが、今後はその運用結果やトピックスをまとめていきたいと思います。

投資に関して知識をつけたい人は以下のような書籍を読んでみるのをおすすめします。

投資は元本割れになる可能性が高く、特に最初はマイナスになるのは仕方ないかもしれません。

だからこそ、自身の資産に直結することについて多方面から様々な情報をインプットして行動原理とすることが大切だと考えます。

出版社:文響社

出版社:日本経済新聞出版; 原著第12版